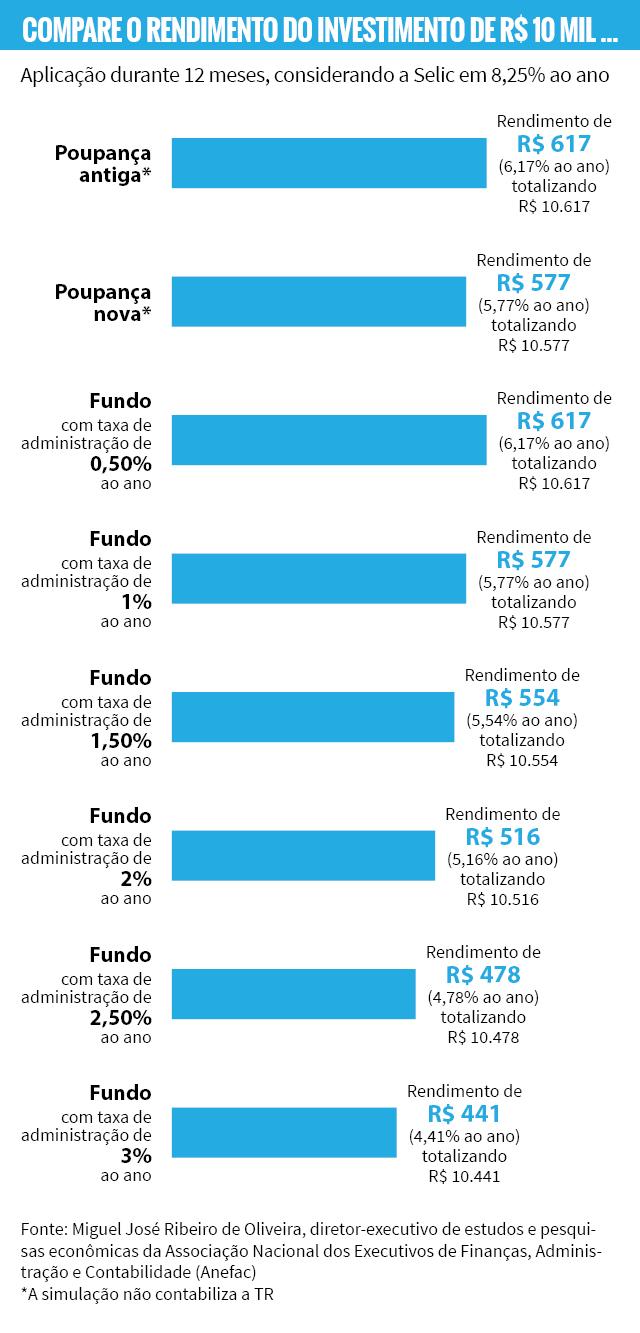

O novo corte no juro básico (Selic), reduzido em um ponto percentual nesta quarta-feira (6), para 8,25%, respinga na poupança, que fica menos atrativa. Isso se deve à regra criada em 2012 pelo governo Dilma Rousseff.

Na época, passou a valer que a caderneta seria corrigida em 6,17% ao ano, com acréscimo de taxa referencial (TR), quando a Selic for superior a 8,5%. No momento em que estiver abaixo ou igual a 8,5%, como no caso atual, o rendimento passa a ser de 70% da Selic – o equivalente, neste momento, a 5,77% –, mais a TR. A norma atinge os depósitos feitos a partir de 4 de maio de 2012.

Sem a criação do mecanismo, explicam especialistas, a poupança poderia se tornar mais atrativa do que fundos de renda fixa, e quem investe nos títulos do Tesouro Nacional, usados como empréstimos pelo governo, poderia migrar para a caderneta. Além de apresentar riscos mais baixos, essa aplicação é isenta de cobrança de Imposto de Renda (IR) e taxas de administração, apesar de ter rentabilidade menor.

Leia mais:

Veja quais são os impactos do corte no juro básico

Corte no juro testa apetite de investidores pela bolsa

Queda no juro deve deixar poupança menos atrativa

– A medida evitou o caos no sistema financeiro – resume o professor Edgar Abreu, da pós-graduação em Finanças, Investimentos e Banking da PUCRS.

Para não prejudicar quem já tinha dinheiro investido na caderneta, foram criadas as divisões "antiga" e "nova" da poupança. O rendimento referente aos valores depositados nas contas até 3 de maio de 2012 foram incorporados à primeira. Mesmo com a nova poda no juro básico, a rentabilidade desses recursos não terá modificação, ao contrário do que ocorrerá com a conta dos depósitos feitos depois da data.

Professor da Escola de Economia de São Paulo da Fundação Getulio Vargas (FGV), Joelson Sampaio sublinha que, apesar da perda de atratividade com o corte na Selic, a isenção de tributação faz com que a poupança tenha "competitividade" em relação a outras aplicações de renda fixa:

– É importante analisar vários aspectos. No cenário atual, os CDBs (Certificados de Depósitos Bancários, outra aplicação de renda fixa) também ficam menos atrativos. Apesar de muitos terem rendimento superior ao da poupança, é preciso pagar IR. A poupança perde atratividade, mas ganha competitividade.

Com o recuo na Selic e a baixa no rendimento de investimentos em renda fixa, pode haver alta na procura por aplicações em renda variável, com possibilidade de maior valorização, como ações. Nesses casos, a recomendação é ter cautela por conta dos riscos envolvidos na operação.

– É preciso ter cuidado devido à volatilidade do mercado. Faz sentido migrar da renda fixa para a variável quando o interessado consegue acompanhar as aplicações. A quem deseja fazer seus primeiros investimentos na bolsa, sugiro que coloque os recursos em fundos de ações. Neles, há gestores que acompanham a movimentação do mercado diariamente – frisa Sampaio.

Oportunidade para buscar diversificação

A queda no juro básico pode ser também um empurrão para variar os investimentos.

– É aconselhável diversificar as aplicações. Aplicar em ações no mercado financeiro, em fundos multimercado, e não só em renda fixa – aconselha o planejador patrimonial do Grupo GGR Fernando Marcondes.

Mas, antes de apostar em novas aplicações, é preciso analisar dois aspectos: objetivos e tempo necessário para alcançá-los. Segundo o presidente da Associação Brasileira de Educadores Financeiros (Abefin), Reinaldo Domingos, para metas de até um ano, ainda é interessante aplicar na poupança, já que não há cobrança de IR e de taxas de administração ou para saques.

– É preciso ter calma e paciência porque outros investimentos também terão impacto do corte no juro básico. Não se pode sair correndo – alerta Domingos.

Para quem deseja realizar objetivos no prazo de dois a 10 anos, o executivo recomenda buscar outras aplicações, por conta do maior rendimento. Dentre as opções, cita Tesouro Direto, CDB e fundos de investimentos.

– São aplicações com rendimentos acima da caderneta. Mas é preciso ficar atento às taxas de IR que são cobradas em cada tipo de investimento – destaca.

O executivo ainda sublinha que há aplicações adequadas para interessados em alcançar objetivos no longo prazo, acima de 10 anos. Entre elas, opções como ações e previdência privada, que pode complementar a Previdência Social, alvo de reforma proposta pelo governo federal.